Societatea Nationala Nuclearelectrica S.A. (“SNN”) a publicat convocatorul pentru Adunarea Generala a Actionarilor din data de 09.12.2016 care include pe ordinea de zi propunerea de reinnoire a mandatelor a sase membri ai Consiliului de Administratie cu respectarea prevederilor OUG 109/2011 privind guvernanta corporativa a intreprinderilor publice, cu completarile si modificarile ulterioare (“OUG nr. 109/2011”). Motivatia acestei propuneri de reinnoire este descrisa in mod detaliat in Nota explicativa disponibila pe pagina de internet a SNN aferenta respectivului punct de pe ordinea de zi AGA, iar informatiile si datele suport pentru aceasta propunere se regasesc integral in Rapoartele de activitate ale membrilor Consiliului de Administratie ale caror mandate se solicita a fi reinnoite, elaborate, de asemenea, cu respectarea prevederilor legale. Toate aceste materiale se regasesc la sectiunea Relatii cu Investitorii.

Orice actionar SNN are dreptul si de cele mai multe ori si interesul legitim de a sustine sau de a se opune oricarei propuneri a actualului Consiliu de Administratie dar, pentru o informare corecta a publicului si a actionarilor, SNN considera ca este extrem de important ca informatiile diseminate in presa sa fie prezentate intr-o maniera cat mai obiectiva care sa se axeze mai degraba pe date si fapte concrete, decat pe interesul subiectiv.

Diseminarea de informatii in spatiul public care conduc la formarea unei perceptii negative asupra emitentului, fara a oferi explicatii asupra cauzelor, este o forma de opozitie fata de o simpla propunere supusa votului actionarilor care nu pare sa fie neaparat compatibila cu statutul de actionar semnificativ institutional asa cum este Fondul Proprietatea (“FP”).

Pe langa responsabilitatea protejarii intereselor actionarilor, indiferent de contextul de piata, SNN este si ramane o societate nationala, o companie strategica (“societate nationala”), o companie romaneasca ale carei proiecte de investitii curente si majore vizeaza atat beneficiile pe termen scurt, dar si pe cele pe termen lung pentru actionarii sai.

Presiunea publica din partea unui actionar minoritar in vederea orientarii strategiei de business cu precadere catre rezultatele pe termen scurt, fara preocupari pentru obiectivele pe termen lung sau norme de control cum ar fi cerintele de securitate nucleara nu sunt compatibile cu niciun emitent si mai ales cu un producator de energie electrica prin procedee nucleare. Sectorul energiei nucleare trebuie inteles din interior – pilonul sectorului este “Securitatea Nucleara”; nu o spune SNN, o spun organisme internationale abilitate (IAEA, WANO etc) si nationale (CNCAN) .

FP a sustinut public in mod repetat ca este interesat de maximizarea castigului actionarilor SNN si ca, pornind de la aceasta premiza, se opune vehement oricarui proiect pe termen lung al companiei, cu precadere proiectului Unitatilor 3 si 4 CNE Cernavoda intrucat acesta ar diminua castigurile actionarilor. Desi este specificat clar in strategia de dezvoltare a proiectului ca dezvoltarea celor doua unitati ar aduce venituri considerabile SNN prin valorificarea de active care in prezent nu produc venituri, venituri din operare pe baza de contract O&M, furnizare de combustibil nuclear si dividende, venituri care s-ar reflecta fara echivoc in castigurile actionarilor, FP nu a oferit niciodata public niciun fel de date referitoare si la acest aspect. SNN sustine ca Proiectul Unitatilor 3&4 reprezinta o optiune de dezvoltare sanatoasa pentru companie care ar putea atrage beneficii pe termen lung.

Unul din actualii membri ai Consiliului de Administratie a fost numit pe baza propunerii FP. Astfel, FP a avut oportunitatea de a prezenta propuneri sau strategii de crestere a SNN fie direct, fie indirect.

Singura propunere adresata de FP a fost in mod constant aceeasi, respectiv cea a renuntarii la Proiectul Unitatilor 3 & 4. Este o propunere care nu a fost fundamentata pe analiza beneficiilor potentiale pentru SNN versus pierderile potentiale rezultate din renuntarea la proiect. De asemenea, ne place sa credem ca in pofida faptului ca FP detine participatii la multe societati din domeniul energiei, din tot lantul valoric, inclusiv in zona de generare energie electrica functie de diversi combustibili, un astfel de punct de vedere este neinfluentat de posibilele interese divergente aferente diferitelor participatii la companii din acelasi sector, unele concurente.

Reamintim ca strategia de continuare a Proiectului Unitatilor 3 & 4 a fost aprobata de AGA SNN, insusita de Guvernul Romaniei, proiectul a fost declarat proiect strategic de catre CSAT si de asemenea se regaseste la loc de frunte in proiectul viitoarei strategii energetice nationale. SNN are ca actionar majoritar Ministerul Energiei, iar managementul executa mandatul dat de actionari in cadrul AGA. In cadrul AGA, deciziile strategice legate de investitii se iau cu vot majoritar.

Astfel, pentru informarea corecta, reala, cu toate datele disponibile necesare formarii unei opinii corecte si complexe, SNN pune la dispozitie publicului si actionarilor sai urmatoarele date, structurate in functie de afirmatiile Fondului Proprietatea, de la cauza la efect.

- Piata de energie

SNN este un producator de energie, cu o capacitate de productie constanta, limitata la circa 1400 de MWh putere instalata prin caracteristicile tehnice ale celor doua unitati nucleare aflate in operare; asadar productia nu poate fi crescuta pentru a compensa scaderea majora a pretului energiei electrice in perioada 2013-2016 (prezent).

SNN lucreaza deja la cel mai inalt standard de excelenta nucleara care implica si un factor de capacitate peste media din industria nucleara care situeaza cele doua unitati printre primele locuri in lume, asadar cresterea productiei nete rezultate din operarea celor doua unitati nu este posibila. Scaderea productiei insa este posibila, daca SNN nu ia masuri in privinta unor programe adecvate de operare si mentenanta, investitii care sa asigure mentinerea capacitatii disponibile in conditiile uzurii normale a capacitatilor pe masura utilizarii acestora.

De asemenea, managementul are intotdeauna in vedere si obiectivele pe termen lung, chiar daca asta presupune sacrificarea unor rezultate curente: un exemplu il constituie decizia de a efectua o importanta lucrare in cadrul opririi planificate a Unitatii 1 in anul 2016, care va avea beneficii pe termen lung pentru actionari, dar care a necesitat o oprire mai indelungata in 2016 cu circa 20 zile, deci productie si venituri mai mici in 2016 insa cu beneficii in perioada urmatoare si cu evitarea scaderii de productie datorata unei reduceri a randamentului de transfer termic de la generator. Acesta este un exemplu elocvent care indica aderarea la cele mai bune practici de business in domeniul energiei nucleare ce pot fi intelese de oricine are disponibilitate. Sunt nenumarate exemplele din industria energetica unde amanarea unor investitii probabil strict din motive egoiste ale managementului motivate de incasarea unor beneficii pe termen scurt a condus la consecinte dezastruoase ulterioare. Pe termen scurt poate actionarii respectivi au fost satisfacuti, dar in dauna rezultatelor viitoare.

Pentru a intelege influenta pietei asupra producatorilor, mentionam ca pana la liberalizarea totala a pietei de energie electrica preconizata a avea loc la sfarsitul anului 2017, compania isi vinde productia pe doua segmente principale de piata:

- piata reglementata unde cantitatea vanduta si pretul sunt stabilite de ANRE (pretul fiind determinat pe baza de costuri justificate economic plus marja de profit reglementata maximala); procentul vandut pe piata reglementata a scazut constant in perioada, pe fondul liberalizarii graduale a pietei, de la 50% in 2013 la 14% in 2016, iar pretul fiind, pana la nivelul anului 2016, semnificativ sub pretul mediu din piata libera;

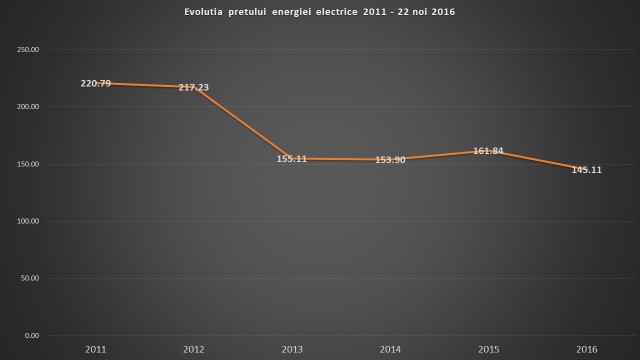

- piata competitiva (piata libera), unde preturile au inregistrat o scadere accelerata incepand cu anul 2013, ajungand in primele 9 luni ale anului 2016 la minime istorice inregistrate in ultimii 8 ani de zile. Astfel, preturile medii (Tg inclus) pe piata competitiva incepand cu anul 2011 si pana in prezent sunt urmatoarele:

- anul 2011 – 220,79 lei/MWh

- anul 2012 – 217,23 lei/MWh

- anul 2013 – 155,11 lei MWh

- anul 2014 – 153,90 lei/MWh

- anul 2015 – 161,84 lei/MWh

- anul 2016 (pana la zi – 22.11.2016) – 145,11 lei/MWh

Graficul prezent arata scaderea preturilor medii pe piata competitiva (Tg inclus)

SNN este o companie cu capital majoritar de stat care, conform Legii energiei, este obligata sa isi vanda intreaga productie disponibila (cu exceptia celei destinate pietei reglementate, necontrolata de management) pe piata de energie din Romania, in functie de cerere si oferta, pretul formandu-se pe baza acestui raport. Managementul SNN a sustinut si a solicitat constant oficial si public importanta corectarii disfunctionalitatilor din piata pentru a permite producatorilor conventionali cum este si SNN valorificarea maxima a productiei prin implementarea unor masuri care sa conduca la o piata de energie functionala, flexibila, real competitiva.

De asemenea, SNN considera ca evaluarea corecta a rezultatelor companiei se poate face doar analizand cu atentie contextul de piata, veniturile, asadar profitul, care provine majoritar din vanzarile de energie.

Suntem convinsi ca un actionar al SNN cum este FP cunoaste foarte bine aceste aspecte de piata sau le poate verifica prin analize solicitate unor specialisti in piata de energie. In acest context, SNN considera ca pentru maximizarea eforturilor managementului companiei de corectare a pietei si implicit de crestere a companiei era nevoie de o pozitionare similara a FP, avand in vedere cauza sustinuta constant: maximizarea castigului actionarilor.

Intr-o astfel de piata, abordarea corecta fata de emitent si actionari ar fi fost o politica de sustinere a demersurilor managementului companiei de schimbare legislativa in beneficiul SNN. Concret, FP in calitate de actionar institutional cu o larga expunere la piata de energie din Romania, ar fi putut sustine alaturi de SNN, in beneficiul tuturor actionarilor, urmatoarele demersuri:

- Eliminarea interdictiei de a exporta energie care plaseaza producatorii romani si Romania pe o pozitie discriminatorie fata de concurenta din tari vecine si fata de traderi;

- Ajustarea tarifului de transport al energiei electrice, care in prezent este diferentiat pe zone geografice si are cel mai ridicat cost pentru zona Dobrogea, situand SNN pe o pozitie discriminatorie fata de toti ceilalti producatori din alte zone geografice;

- Modificarea de legislatie avand in vedere ca SNN este detinator de licenta de furnizare si de producere, dar intampina si probleme privind legislatia interpretabila in ceea ce priveste furnizarea cu energie electrica catre consumatorii finali. Pe de o parte (ca producator), Nuclearelectrica are obligatia de a vinde intreaga cantitate disponibila in mod centralizat si nediscriminatoriu, iar pe de alta parte (ca furnizor) Nuclearelectrica are dreptul de a face furnizare. Furnizarea implica si oferte personalizate catre clientii finali, ceea ce intra in contradictie cu obligatiile pe care SNN le are ca producator;

- Reducerea reglementarilor excesive care fac imposibila asigurarea din timp a continuitatii in vanzare pentru perioadele cu opriri neplanificate;

- Corectarea unor disfunctonalitati ale pietei de energie cum ar fi: Piata pentru Ziua Urmatoare (PZU) care are o cota de peste 50% din consumul total prognozat nefiind asadar o piata marginala (cum teoretic se presupune ca este), ci una principala; mecanismul de tranzactionare a certificatelor verzi care a pus presiune indirecta si nejustificata pe preturile de tranzactionare a energiei verzi, cu afectarea modului de formare a pretului pentru acest segment si indirect a restului pietei etc

- Flexibilizarea mecanismelor si platformelor prin care un producator are obligativitatea de a tranzactiona energie, care in prezent au un grad extrem de mare de inflexibilitate, fapt care afecteaza lichiditatea in piata.

- Profitabilitatea companiei

Contextul de piata caracterizat in principal prin scaderea masiva a preturilor la energie impacteaza semnificativ rezultatul financiar in mod negativ, cea mai mare parte a veniturilor SNN provenind din vanzarea de energie electrica. SNN a elaborat strategii de vanzare adaptate noului context de piata, pretul SNN rezultat din vanzarea productiei fiind constant peste pretul mediu de piata, asadar masurile interne necesare pentru o contracarare partiala a scaderii pretului in piata au fost adoptate, implementate si cu rezultate optime raportat la piata, insa nu suficiente pentru a compensa diferentele uriase de pret intre 2012 si 2016.

In afirmatiile sale, FP face referire la scaderea profitului in perioada 2014-2015, ulterior obtinerii profitului istoric din 2013. Pentru a avea o imagine clara a evolutiei profitului net in perioada 2013-2015, chiar si pe fondul scaderii majore preturilor, este necesara o comparatie cu anii precedenti perioadei 2013-2015.

Redam in continuare proftul net raportat de companie incepand cu anul 2011 (din situatiile financiare consolidate IFRS ptr 2011 si IFRS-UE ptr 2012 si ulterior, date rotunjite la mil.lei):

- anul 2011 – profit net 83 mil. lei.

- anul 2012 – profit net 20 mil. lei

- anul 2013 – profit net 427 mil. lei

- anul 2014 – profit net 131 mil. lei

- anul 2015 –profit net 147 mil. lei

Profitul anului 2013 este explicat inclusiv de faptul ca cele mai multe contracte de vanzare a energiei electrice pe piata competitiva au fost incheiate in 2012 cand preturile de piata erau mari, astfel incat veniturile s-au reflectat corespunzator asupra anului 2013; de asemenea, avand in vedere ca preturile au scazut abrupt in 2013 fata de 2012, multi cumparatori au reziliat contractele in anul 2013, preferand sa plateasca penalitatile contractuale sau asumandu-si riscul de a fi actionati in judecata. In consecinta, au fost inregistrate venituri semnificative din penalitati. De asemenea, in anul 2013 a fost inregistrat si un rezultat financiar net pozitiv semnificativ, pe fondul diferentelor de curs valutare nete favorabile, care la randul lor au influentat profitul net raportat

Asadar, daca pornim doar de la premiza ca rolul actualului Consiliu de Administratie era cresterea profitabilitatii companiei, atunci, din acest punct de vedere, se poate observa clar ca fata de perioada anterioara anului 2013, caracterizata prin preturi mari la energie, profitul net aferent perioadei 2013 – 2015 a crescut, desi diferentele de pret al energiei sunt semnificative.

Scaderea profitului in perioada 2013 – 2015 reflecta in principal reducerea pretului din piata, intre cele doua existand in mod cert o legatura de dependenta. Insa afirmatia FP privind scaderea profitului in aceasta perioada nu invoca nici cauzele si nici nu permite o comparatie cu anii anteriori pentru pozitionarea rezultatelor actualului Consiliu de Administratie prin raportare la situatia anterioara a companiei, anterioara mandatului. O evaluare corecta si nepartinitoare se poate realiza numai corelat cu perioada anterioara si cu piata.

De asemenea, rezultatele financiare au fost impactate de schimbari fiscale subite (impozitul pe constructii speciale, impozitul pe cladiri nerezidentale din 2016 cu eliminarea exceptiilor aferente centralelor nuclearoelectrice), impozite pe care managementul SNN si al oricarui producator de energie nu le poate controla si nici absorbi efectul. Nici in acest context, SNN nu a observat o pozitionare constructiva a FP.

Cu referire la masurile pentru controlul costurilor, ne vom referi mai jos.

- Piata de capital

Incepand cu luna noiembrie 2013, SNN este o companie listata la Bursa de Valori Bucuresti, listarea avand loc cu succes in primul an de mandat al actualului Consiliu de Administratie. Structura actionariatului SNN este in prezent urmatoarea: Statul Roman prin Ministerul Energiei: 82,49%; Fondul Proprietatea 9,09% si alti actionari persoane fizice si juridice detinand 8,41%.

Pretul de listare al actiunilor SNN a fost de 11,2 lei/actiune. De la momentul listarii si pana in prezent pretul actiunii a scazut cu peste 50%, cauzele majore fiind, in opinia SNN urmatoarele:

- Diferenta de context de piata Anterior listarii, asa cum aratat anterior, preturile la energia electrica mai mari au putut probabil influenta unele asteptari cu privire la continuitatea acestora pe urmatorii ani; nu existau si nu puteau fi anticipate schimbari fiscale si aplicarea unor impozite cu valori foarte mari, asadar rezultatele financiare au corespuns scaderii pretului si impactului impozitelor mentionate, ceea ce a condus si la o depreciere a pretului actiunii.

- Factori obiectivi in evaluarea emitentilor de catre investitorii institutionali intrucat Nuclearelectrica are o capitalizare si un free-float de piata reduse ceea ce impacteaza interesul investitorilor institutionali si al fondurilor de investitii, cele mai multe avand praguri valorice foarte ridicate ca aspect orientativ in investitii; la acestea se adauga si caracteristicile pietei BVB, precum si evolutiile generale din sector.

Corectarea pretului actiunilor SNN in sensul cresterii acestora se poate realiza concret, in opinia SNN in urmatoarele moduri, acestea fiind constant pe agenda conducerii SNN:

- Corectarea si implicit modificarea legislativa care sa conduca la o functionalitate mai buna a pietei de energie si sa permita cresterea veniturilor companiei, prin propuneri adresate factorilor de decizie din autoritatile competente;

- Diversificarea prin implicarea in proiecte care sa aduca SNN venituri suplimentare si valoare adaugata, fapt concretizat prin intentia chiar din etapa incipienta a mandatului actualului Consiliu de Administratie, pe fondul scaderii valorii actiunilor SNN, de a achizitiona o parte din activele unui grup din domeniul energiei electrice activ in Romania;

- Un plan pentru diversificarea activitatilor in sensul utilizarii intr-o maniera activa si compatibila cu legea a licentei de furnizare a energiei electrice;

- Dezvoltarea proiectelor companiei, inclusiv implementarea cu succes a Proiectului Unitatilor 3&4 care reprezinta o optiune de dezvoltare pentru SNN.

Asadar, acuzatia FP ca managementul nu a intreprins nicio actiune in sensul cresterii pretului actiunilor este una nefundamentata, cu atat mai mult cu cat FP cunoaste aceste demersuri.

4. Eficientizarea costurilor

Concret, in cifre, cheltuilelie de exploatare (ajustate*) in perioada 2012 – 2015 arata astfel:

- anul 2012: 1.051.568 mii lei

- anul 2013: 1.066.424 mii lei

- anul 2014: 1.015.916 mii lei

anul 2015: 993.332 mii lei

*) Nota: pentru o comparatie adecvata, cheltuielile de exploatare sunt prezentate fara cheltuielile privind deprecierea si amortizarea, cheltuielile cu transportul energiei electrice (care se regasesc si in venituri) si fara cheltuielile cu impozitul pe constructii special pentru 2014 si 2015.

Se poate observa astfel o scadere a cheltuielilor de exploatare insa realizata fara a afecta securitatea nucleara care este prioritatea absoluta. Niciun operator de centrale nucleare nu isi va asuma vreodata scaderea intentionata a costurilor pana la punctul in care aceasta scadere poate afecta securitatea nucleara si niciun actionar al unui producator de energie nucleara, cunoscand specificul acesteia, nu poate solicita scaderi de costuri cu afectarea functiilor de securitate nucleara. SNN este simultan un operator de centrale nucleare, cu legislatie, norme si standarde aplicabile la nivel international si national si un operator economic, cu legislatie specifica. Pentru rezultate integrate, ambele trebuie respectate prin gasirea unui echilibru optim intre componenta de operare si productie si cea economico-financiara.

Nu trebuie uitat de asemenea ca performanta operationala se atinge si cu resursa umana adecvata, nu numai cu cea financiara. In acest context, factorul uman la SNN contribuie in mod decisiv la atingerea acestei performante si trebuie remunerat corespunzator, stimulat sa livreze aceleasi performante si in viitor si retinut in cadrul companiei; o astfel de politica necesita resurse adecvate, iar situatia ultimilor ani arata ca rezultatele de excelenta nucleara au fost atinse fara o majorare semnificativa a factorului de remunerare a personalului. Managementul si actionarii trebuie sa constientizeze permanent specificul industriei si din acest punct de vedere.

- Remuneratia conducerii

Rapoartele anuale ale Comitetului de nominalizare si remunerare sunt publice din 2013 pana in prezent, fiind prezentate toate informatiile legate de remuneratiile incasate de membrii Consiliului de Administratie, Directorul General, Directorul Sucursalei CNE Cernavoda si Directorul Financiar si, in toata aceasta perioada, structura remuneratiei membrilor Consiliului de Administratie executivi si neexecutivi a ramas nemodificata. Nu exista o crestere a valorii totale a remuneratiilor membrilor Consiliului de Administratie si conducerii executiv in anii 2014 si 2015 comparativ cu anul 2013, diferenta valorica perceputa rezultand pur si simplu din faptul ca in anul 2013 au fost exercitate doar 8 luni de mandat fata de 12 luni in anii urmatori. De asemenea, in categoria remuneratii aferente conducerii prezentate in notele la situatiile financiare sunt incluse si alte persoane cu functii de conducere (salariati), care nu au raporturi pe baza de contract de mandat/administratie cu SNN.

Indicatorii de performanta sunt cei asumati in contractele de mandat, iar adaptarea acestora la bugetele anuale este o practica fireasca intrucat bugetele anuale sunt planificate tocmai pentru a anticipa si controla complexitatea necesitatilor operationale, de productie, de investitii, de piata, cu atat mai mult cu cat dinamica si instabilitatea pietii sunt evidente. Subliniem faptul ca adaptarea indicatorilor la bugetele anuale este prevazuta in mod expres in forma contractului de mandat al administratorilor aprobat de actionari drept posibilitate. Aceasta este o abordare rationala si responsabila fara a implica o modificare a indicatorilor de performanta. Asa cum se poate observa din rezultatele la semestrul I 2016, gradul de indeplinire a indicatorilor este corelat cu realizarile concrete, iar remuneratia platita in consecinta (pentru trimestrul II 2016 fiind ajustata remuneratia variabila conform prevederilor contractelor de mandat). Toate aceste informatii au fost intotdeauna publice si FP a avut acces la acestea.

- Retehnologizarea Unitatii 1 CNE Cernavoda

Retehnologizarea Unitatii 1 CNE Cernavoda este un proiect de investitii distinct de proiectul Unitatilor 3 si 4, proiect cert al SNN pentru care exista aprobarea AGA din anul 2013 si un plan de actiuni. Pentru a avea o valoare exacta a costurilor de retehnologizare este nevoie de analize tehnice complexe ale echipamentelor care fac obiectul procesului de retehnologizare, precum si pentru a avea o imagine clara a nevoii de mentenanta si/sau achizitii de noi echipamente, la care se va adauga costul lucrarilor in sine. Conform planului intern de actiuni, definitivarea analizei tehnice va avea loc la sfarsitul anului 2017. Structura de finantare este una mixta: surse interne si surse externe, iar contractarea de surse externe va fi realizata ulterior anului 2017. Luand in considerare faptul ca imprumuturile contractate pentru realizarea Unitatii 2 urmeaza a fi integral rambursate pana la nivelul anului 2024, capacitatea de indatorare va fi la un nivel bun, ramanand de demonstrat fezabilitatea financiara a proiectului si capacitatea de rambursare a imprumuturilor, respectiv de generare de randament pentru actionari ca urmare a retehnologizarii.

Avand in vedere ca cele doua proiecte sunt diferite ca abordare si investitie, informam din nou FP ca nu se poate realiza un transfer de fonduri de la Proiectul Unitatilor 3 si 4 catre proiectul retehnologizarii Unitatii 1, prin urmare atentia acordata Proiectului Unitatilor 3 si 4 nu impiedica continuarea demersurilor si analizelor aferente retehnologizarii, incepute inca din anul 2013.

- Reinnoirea mandatelor membrilor Consiliului de Administratie

In cadrul Adunarii Generale a Actionarilor SNN din 09.12.2016 se solicita votul actionarilor pentru reinnoirea mandatelor a 6 membri ai Consiliului de Administratie. Fata de sustinerea FP potrivit careia Consiliul de Administratie al societatii a convocat AGA cu toate ca unul dintre membrii consiliului de administratie (dl. Codrut Bogdan Nicolae Stanescu) nu a fost selectat in conformitate cu prevederile OUG nr. 109/2011 si nici nu sunt respectate prevederile art. 28 alin. 5 din OUG nr. 109/2011, facem urmatoarele precizari:

- Fiecare membru al Consiliului de Administratie are dreptul la reinnoirea mandatului, in conformitate cu prevederile OUG nr. 109/2011 si, din aceasta perspectiva, este prerogativa exclusiva a actionarilor de a decide cu privire la acest aspect cu respectarea prevederilor legale in materie. SNN a prezentat actionarilor toate informatiile necesare pentru luarea unei decizii in cunostinta de cauza: fiecare administrator a prezentat un raport de activitate, au fost prezentate CV-urile administratorilor, au fost prezentate in mod transparent in nota catre actionari situatia de fapt, criteriile ce trebuie avute in vedere la numirea actionarilor; astfel, actionarii vor decide, potrivit competentelor legale, cu privire la punctele de pe ordinea de zi care se refera la reinnoirea mandatelor administratorilor care expira la data de 25.04.2017;

- Consiliul de Administratie al SNN a actionat in mod prudent si diligent convocand adunarea generala a actionarilor pentru a discuta reinnoirea mandatelor membrilor care expira la data de 25.04.2017, mentionand in mod expres in nota prezentata actionarilor ca, in cazul in care actionarii nu sunt de acord cu reinnoirea mandatelor, se poate organiza procedura de selectie in conformitate cu OUG nr. 109/2011, existand in acest sens timp suficient pentru initierea, derularea si finalizarea acestei proceduri conform prevederilor legale (4-6 luni);

- In conformitate cu prevederile art. 28 alin. 1 din OUG nr. 109/2011, mandatul administratorilor care si-au indeplinit in mod corespunzator atributiile poate fi reinnoit ca urmare a unui proces de evaluare;

- Prevederile art. 29 alin. 14 din OUG nr. 109/2011 stabilesc ca, in situatia in care candidatii propusi de consiliul de administratie sunt administratori in functie, cererea pentru reinnoirea mandatului se adreseaza adunarii generale a actionarilor.

- Mandatul Directorului general

Cu privire la mandatul Directorului general, in nota prezentata actionarilor, Consiliul de Administratie nu a mentionat, contrar sustinerilor FP, faptul ca reinnoirea mandatului membrilor consiliului de administratie al societatii este echivalenta cu reinnoirea mandatului directorului general al societatii ci, in mod transparent a precizat faptul ca in cazul in care actionarii vor aproba reinnoirea mandatului de administrator executiv, mandatul Directorului general va fi reinnoit pentru o perioada de 4 ani, avand in vedere faptul ca acesta si-a indeplinit indicatorii de performanta. Totodata, contrar sustinerilor FP, nu se solicita aprobarea actionarilor pentru reinnoirea mandatului Directorului general acest aspect putand fi observat cu usurinta din analiza ordinii de zi intrucat aceasta decizie este de competenta Consiliului de Administratie si nu este de competenta actionarilor.

Directorul general a fost numit ca urmare a unei proceduri de selectie organizata in baza OUG nr. 109/2011. Astfel, in cazul unei reinnoiri a mandatului Directorului general, nu se poate discuta de o incalcare a prevederilor art. 35 alin. 4 intrucat Directorul general a fost selectat cu respectarea prevederilor OUG nr. 109/2011. Consideram ca ar fi absurd sa apreciem ca intentia legiuitorului a fost ca la fiecare patru ani, intreprinderile publice sa isi selecteze noi Directori generali indiferent de performanta acestora si indiferent de nevoia de stabilitate si de continuitate. Mai mult decat atat, in materia contractului de mandat, intotdeauna mandantul are dreptul sa reinnoiasca contractul mandatarului in situatia in care apreciaza ca acesta si-a indeplinit obligatiile in mod corespunzator, aceasta fiind o posibilitate prevazuta in contractul de mandat al directorului general.